|

WTH2020 -kirjanpito-ohjelman opastus

Ellei koneellasi ole vielä kirjanpito-ohjelmaa, imuroi sellainen tästä! Voit heti kokeilla toimintoja sekä katsella ikkunoita ja tulosteita. Jos ohjelma vaikuttaa sopivalta käyttöösi, tilaa asennustunnus (uusi 80 €, päivitys 45 €). Tämä ohje on yleispätevä, mutta jotkin tässä kuvatut ominaisuudet toimivat vain uusimmissa versioissa. Jos siis koneellasi oleva kirjanpito-ohjelma on jo hieman iäkäs versio (esim. Wth2013), päivitä osoitteesta https://www.narvasoft.fi (maksuton, jos omistat asennustunnuksen). WTH2020:n kirjanpito-ohjelma soveltuu hyvin erilaisiin käyttötarkoituksiin. Ohjelman mukana tulee useita kirjanpidon tilikarttojen prototyyppejä ja prototyyppejä voi luoda omista hyviksi osoittautuneista tilipohjista itsekin. Ohjelma ei rajoita millään tavoin käytettävien kirjanpitojen lukumäärää. Käytännössä saman kirjanpitovelvollisen eri tilikaudet ovat myös eri kirjanpitoja. Tilikausien välillä on luonnollisesti keskinäinen suhde. Kaikki kirjanpitotieto ohjelmassa on avointa ja salaamatonta, koska kokemuksen mukaan salailun ja lukinnan tarve on osoittautunut vähäiseksi. Kirjanpito-ohjelma ei käytä mitään ulkopuolista tietokantaa, vaan rakentaa automaattisesti itse kaikki tarvitsemansa tiedostot ja indeksit. Koko kirjanpito sisältyy yhteen ainoaan tiedostoon, jonka nimi on kirjanpitovelvollisen nimi tai jokin muu nimi sekä tiedostopääte .KFB. Tiedostossa ovat tärkeimmät asetukset, omat perustiedot, tulostuskenttien sijoittelumääritykset, tilikartta, kirjausrunkoja sekä kaikki tilitapahtumat. Näin tärkeimmät kirjanpitoon liittyvät tiedot aina säilyvät samassa paikassa ja ovat siirrettävissä helpommin. Ainoastaan melko paljon tilaa vaativat indeksitiedostot, tallennetut kirjauspohjat sekä tiedostotulosteet ovat eri tiedostoissa. Nämä luodaan tarvittaessa aina uudelleen. Itse tapahtumatiedostosta (.KFB) voi tulla lopulta varsin suuri, mutta silläkään ei nykyään ole suurten kiintolevyjen vuoksi merkitystä. Rakenteita voi helposti muuttaa (ks. alempana oleva kohta). Tulosteet tallentuvat kirjanpitokansion alla olevaan Temp-kansioon. Sen kansion sisällön voi tarvittaessa poistaa resurssienhallinnassa (avautuu myös pikavalinnalla Alt-R). Ongelmatilanteissa myös tallennetuilla tulosteilla on merkitystä, niistä (etenkin päiväkirjasta) kirjanpidon voi tiettyyn rajaan asti palauttaa.

Ohjelman värit voi säätää miksi vain. Oletuksena on muutamia hillittyjä vaihtoehtoja. Laki määrää, että kirjanpidon runkona on oltava tilikartta. Sen muoto, ryhmitys ja osa tileistä on määrätty, mutta tärkeämpää on edelleenkin, että tilikarttaan perustuva laskenta antaa riittävän ja oikean tiedon kirjanpitovelvollisen taloudellisesta tilasta. Tilikartan tilien sisältö ei saa muuttua tilikauden aikana, mutta tarpeettomiksi osoittautuneita saldottomia tilejä voi poistaa ja toiminnan edellyttämiä uusia tilejä voi tai täytyykin perustaa lisää. Oleellista on, että jollekin tilille tilikauden aikana tehdyt kirjaukset ovat yksiselitteisesti tilin selityksen mukaisia. Saldollisia tilejä ei myöskään saa poistaa (tosin ohjelmakin sen estää). Laskentakautta nimitetään tilikaudeksi, joka on yleensä vuoden mittainen, mutta tietyissä poikkeustilanteissa muunkin mittainen (max 18 kk). Tilivuosi ei ole läheskään aina sama kuin kalenterivuosi. Normaaleilla kirjanpitovelvollisilla taseen saldot jatkavat muuttumistaan tilikaudesta toiseen. Uusi tilikausi aloittaa aina edellisen tilikauden taseen lopettavilla saldoilla. Tuloslaskelma sen sijaan alkaa aina nolla-arvoista tilikauden alussa. Vain ammatinharjoittajilla taseen tilit eivät välttämättä jatku seuraavalle tilikaudelle. Tässä ohjelmassa tilikartasta on tehty toiminnallinen keskus, joka perusinformaation lisäksi määrää ja määrittää monenlaisia laskennallisista toimia. Tilikartta on siis samalla myös laskentamalli.. Tilikartta määrää myös tulostuksen perusrakenteen mutta ei yksityiskohtia. Tulostuksia varten on kuitenkin olemassa vielä tekstien ja lukujen asettelutaulukko, jota vain harvoin tarvitsee muuttaa ja joka voi olla samanlainen kaikille kirjanpidoille. Yhdessä nämä määrittävät sen, miten otsakkeet, tilien nimet ja erilaiset luvut tulostuvat. Tilikartassa on lisäksi sarake talousarviolle sekä sarake raportointikoodeille. Talousarvio suunnitellaan ja kirjoitetaan omaan sarakkeeseensa. Ryhmien summaukset eivät päivity koko ajan, vaan ne on päivitettävä kaksoisnäpäyksellä otsakerivillä. Raportointikoodeista tulee lisätietoja myöhemmin. Tilikartta on siis ainoa paikka, missä kirjanpidon sisäiset toiminnot ja laskennat määritetään. Sen vuoksi tilikarttaan kannattaa tutustua huolellisesti ja tehdä tarvittavat muutokset. Etenkin verotilien ja erikoistilien käsittely kannattaa tarkistaa huolellisesti. Otsakkeet ovat tarpeellisia ja osin jopa asetuksessa määrättyjä. Otsakkeita ja laskentaryhmiä tulee olla riittävästi, mutta ei liikaa. Yksittäisille tileille ei kannata merkitä otsaketta ja ryhmää, koska tulosteista tulee silloin sekavia. Jos samantyyppisiä tilejä on useita, nämä tilit kootaan tiliryhmiksi. Ryhmän yläpuolelle voi asettaa otsakkeen ja ryhmän päätyttyä kirjoitetaan selitys tai vain Yhteensä: ja Summaryhmä sarakkeeseen kirjoitetaan YHT (tai Yht). Ohjelma ilmoittaa tilien saldon edellisestä Yhteensä-merkinnästä alkaen. Joskus edelle jää yksi tai useampi tilejä, joiden saldoa ei haluta Yhteensä-tulokseen. Silloin näiden tilien jälkeen lisätään rivi, jonka Summaryhmä -sarakkeessa on Nollaa. Tässä kohdassa kerääntyvät saldot nollaantuvat ja yhteenlasku aloitetaan uudelleen. Alempana lisää vastaavia koodeja. Usein tarvitaan yhteenlaskutuloksia, joissa kootaan usean Yhteensä-tuloksen saldoja. Silloin on perustettava numerollinen tiliryhmä. Ryhmän otsakkeen vasemmalle puolelle kirjoitetaan tiliryhmän numero. Rivillä saa olla vain tiliryhmän numero ja otsake. Tiliryhmän loppuun lisätään oma rivinsä, jolla on ryhmän yhteenvetoa kuvaava otsake ja Summaryhmä-sarakkeeseen kirjoitetaan tiliryhmän numero. Rivillä ei saa olla muita merkintöjä. Ryhmät voivat mennä toistensa kanssa päällekkäin. Tilikartta jakaantuu kahteen peruslohkoon: tuloslaskelmaan ja taseeseen. Taseessa on kaksi osaa, vastaavaa ja vastattavaa. Kaikki nämä ovat pakollisia. Ohjelmassa on lisäksi sisäisesti määritetty, että taseen vastaavan ryhmänumero on 1, vastattavan 2 ja tuloslaskelman 3. Näiden ryhmien ilmoittaminen on pakollista, jotta ohjelma tietää käsitellä eri osien tilit saldoineen oikein. Ohjelma ei ymmärrä tilien nimien perusteella niiden merkitystä. Vastaavan osuus kertoo, mitä kirjanpitovelvollisella on hallussaan esim. esineinä, rakennuksina, maana, oikeuksina, rahana tai saatavina. Oikeudet, saatavat ja jopa raha eivät ole varsinaista omaisuutta, mutta näiden voi ajatella olevan potentiaalista omaisuutta. Vastattavaa ilmoittaa sen, kenen tämä kaikki omaisuus (ja potentiaalit) todellisuudessa ovat. Se voi olla omaa pääomaa tai vierasta pääomaa. Taseen tilien määrä ei yleensä ole kovin suuri. Sen sijaan tuloslaskelmassa voi olla joskus yli 1000 tiliä, sillä juuri tuloslaskelmassa eritellään ja ryhmitetään rahaliikenteen osapuolet ja tarkoitus olosuhteisiin nähden riittävän yksityiskohtaisesti. Jos tapahtumia on vähän ja toiminta ei ole kovin laveaa, tilejä voi olla vain korkeintaan muutamia kymmeniä. Jonkun menon tai tulon kirjaaminen jollekin tilille voi joskus tuottaa vaikeuksia, sillä tietyn tulon tai menon voi toisinaan tulkita kuuluvan useallekin eri tilille. Jos tällaiset ongelmat ovat tavanomaisia, silloin kannattaa miettiä tilirakennetta uudelleen. Tilitunnus on useimmiten tilinumero, mutta se voi olla myös tunnus, jossa on sekä numeroita että kirjaimia tai vain kirjaimia. Tilitunnusten rakennetta ei ole missään määrätty, kunhan tunnukset ovat yksiselitteisiä. Tilikartassa olevat tilitunnukset, joille tehdään vientejä, on kirjoitettu joko debet- tai kredit-sarakkeeseen. Tällä ei ole merkitystä laskentaan vaan ainoastaan siihen, miten siirtyminen vienti-ikkunassa tapahtuu Enterin tai TAB:n jälkeen tilitunnus-sarakkeesta. Tilitunnuksen sarake siis ohjaa kirjauksia vastaavasti joko debet- tai kredit-sarakkeeseen. Esimerkiksi tulot kirjataan tulotileillä kredit-sarakkeeseen ja menot debet-sarakkeeseen. Pankkitilille tullut rahamäärä kirjataan debet-sarakkeeseen ja meno kredit-sarakkeeseen. Yhtaikaa tilinumero ei voi olla molemmissa sarakkeissa - ohjelma pyrkii estämään sen. Jos jokin tili ohjautuu kirjausruudulla systemaattisesti väärälle puolelle, vaihda tilitunnus tilikartassa toiselle puolelle. Jos joku summa tuli väärälle puolelle, sen voi nopeasti siirtää debetin ja kreditin välillä esim. pykälämerkillä (§) tai väkäsellä (<). Huom:

Tilikauden

yli- tai alijäämä ei ole mikään tili vaan laskentatulos. Se merkitään

summaryhmäsarakkeeseen tuloslaskelmassa koodilla Jäämä ja taseen

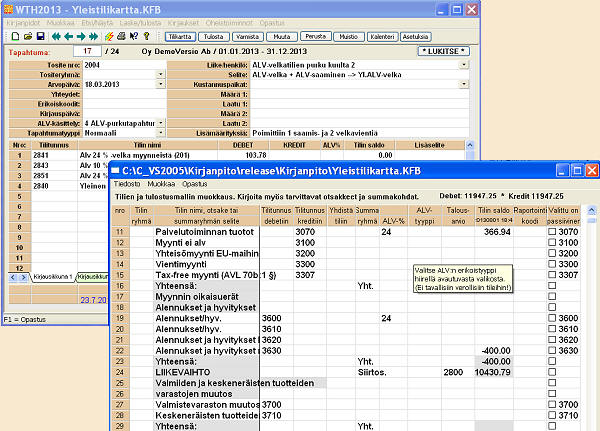

vastattavassa optimistisesti koodilla Voitto. Arvonlisäveroon liittyvät tilit Tilikartassa on myös arvonlisäveron käsittelyyn tarkoitetut sarakkeet. ALV%-sarakkeessa ilmoitetaan tilin arvonlisäveroprosentti, joka ajankohdasta riippuen voidaan yleisesti määrittää joksikin muuksikin. Nopea tapa muuttaa olemassaoleva ALV-prosentti joksikin toiseksi koko sarakkeessa käynnistyy hiiren oikealla näppäimellä. Seuraavassa kentässä on mahdollista valita ALV:n erikoistyyppi. Normaalisti tämän sarakkeen kentät ovat tyhjiä, mutta ALV:n keruutilit, yleinen ALV-velkatili, EU-kaupan tilit, rakentamispalvelujen tilit ja käytetyn tavaran tilit on merkittävä. Tyyppien valintaikkuna (alasvetovalikko) ilmaantuu kenttään näpäyttämällä kyseistä ALV-tyyppi -kenttää. Mallitilikarttoihoin tyypit on valittu valmiiksi. Talousarviokenttään merkitään tiliin liittyvä talousarvioluku. Jos tilikartta perustuu jo alun perin raportointikoodeihin, raportointikoodia ei tarvitse täyttää. Jos kartta on muunlainen ja raportointi on tehtävä verohallitukselle, raportointikoodikenttä on täytettävä. Toiseksi viimeisessä kentässä on tilin tämänhetkinen tilin saldo. Viimeisessä kentässä kannattaa asettaa rasti kaikkien niiden tilien kohdalle, jotka eivät ole käytössä eivätkä tule tilien valintalistoihin. Tilin saa käyttöön poistamalla rastin. Jos tilillä kuitenkin on saldoa, se tulostuu aina.

Käytännön ohjeita tilikartan muokkaukseen Ohjelman mukana tule erilaisia prototyyppejä. Perusikkunan kohdassa Perusta on valinta kirjanpidon perustamiseksi prototyypistä. Kirjanpitoja voi perustaa useammistakin kokeeksi, kunhan muistaa sitten melko pian poistaa täysin soveltumattomat häiritsemästä. Jos löytyy jokin, joka on melko lähellä "oikeaa", se kannattaa valita ja sen jälkeen tilikarttaa voi vielä muokata paremmaksi. Jos samankaltaisia tilivelvollisia on useita, stilisoidun kirjanpidon voi tallettaa jollakin nimellä prototyypiksi. Kirjanpitoja voi sen jälkeen perustaa tästä itse räätälöidystä prototyypistä. Tosin uuden kirjanpidon voi perustaa suoraan jostakin kirjanpidostakin. Tilikartan muokkauksessa kätevimpiä ovat muokkauspikavalinnat. Uusia tilejä voi lisätä koska tahansa Ctrl-N:llä jonnekin väliin tai niitä voi poistaa Ctrl-D:llä tai hiiren oikealla näppäimellä avautuvan valikon avulla. Poistamisen ohjelma varmistaa, mutta jos poistoja on paljon, kannattaa kerran painaa Ctrl-Shift-D, niin ohjelma lakkaa varmistamasta. Tilejä ei kuitenkaan voi poistaa, jos tilillä on saldoa eli tilille on tehty kirjauksia (ohjelma huomauttaa asiasta). Rivejä voi raahata toiseen paikkaan vasemman reunan numerosarakkeessa hiirellä. Ennen muokkausta kannataa tilikarttaosuus tallettaa ylävalikon valinnalla Tiedosto / Talleta pelkkä tilikartta. Jos poistamiset menevät syystä tai toisesta vikaan, tilikartan voi ylävalikon seuraavalla valinnalla palauttaa. Tilikarttaa tarkastellaan ja muokataan taulukossa, jossa voi olla kaikkiaan lähes kaksituhatta riviä. Otsakeriveistä riippuen tilirivejä voi olla pitkälti toista tuhatta (jos määrä ei riitä, suurennetaan sisäistä rajaa). Kun tilikartta avataan ruudulle, ohjelma jättää taulukon loppuun aina automaattisesti 100 tyhjää riviä tilien lisäilyjä varten. Jotta tilikartta ja koko kirjanpito olisi edes kohtuudella ymmärrettävissä, tilien lukumäärä kannattaa kuitenkin rajoittaa kirjanpitovelvollisen toiminnan näkökulmasta oleelliseen. Jos toiminta on pienimuotoista, tilejä voinee olla korkeintaan muutamia kymmeniä. Suurella monialaisella yrityksellä tilejä tietenkin voi olla vaikkapa 1500. Tilien määrään vaikuttaa myös se, miten monisäikeistä itse toiminta on. Tilikartan jokaisella rivillä on 12 kenttää, joista ohjelma lukee tarvitsemiaan tietoja. Ensimmäinen sarake määrittää pääryhmien (1-3) lisäksi mahdollisen tiliryhmän, jolloin ohjelma perustaa ryhmälle tilien saldoja keräävän laskurin. Ryhmälle kannattaa antaa numeron lisäksi erillinen otsake (esim. 310 Vuokratuotot), jolloin otsakkeen jälkeiselle riviosuudelle ei tule muita merkintöjä. Ryhmän tileillä täytyy olla jokin yhteinen piirre; esim. hallintokulut, sekalaiset tulot ja menot, kiinteistökulut jne. Luonteeltaan etäisiä tilejä ei kannata yhdistellä. Kaikkea turhaa on vältettävä, jotta tuloslaskelman ja taseen lukija saa nopeasti riittävän hyvän kuvan talouden tilasta. Myös tilintarkastajat huomauttavat nykyään helposti huonosti muotoillusta kirjanpidosta. Ryhmän summa saadaan tulostettua omalla rivillä, johon merkitään ensin summan selite ja Summaryhmä-sarakkeeseen ryhmän numero (esim. Vuokratuotot yhteensä: 310). Ryhmät voivat olla sisäkkäisiä. Ryhmien numerointi voi heijastaa itse tilitunnuksia. Uusia rivejä saa hiiren oikealla näppäimellä.Summaryhmien tulostuskoodeja saa Summaryhmä- ja Tilin nimi -kentissä F4:llä. F4 ei avaa valintalistaa, jos rivillä on tilitunnus, vaan ehdottaa uuden rivin lisäämistä. Tässä lista muutamista valittavista koodeista: Yht. = Yhteensä edellisestä

Yht. -koodista lähtien tai Nollaus -koodista lähtien

Siirtos. = Siirtosumma koko osan alusta alkaen (Tuloslaskelma, Vastaavaa ja Vastattavaa). Nollaa = Aloitetaan yhteenlasku uudelleen. Nollausrivi ei tulostu, ellei sillä ole tekstiä. Total = Koko osan loppuluku Jäämä = Tuloslaskelman voitto tai tappio Voitto = Jäämän siirto vastattavaan tilille Tilikauden voitto tai tappio 10 ... = Summa edellisestä vastaavasta numerosta lähtien Tilin ryhmä sarakkeeseen on mahdollisesti lisättävä myös tulostusta muutoin ohjaavia koodeja. #LF tulostaa tyhjän rivin ja #Sivu tai #FF uuden sivun. #XY x y vie kirjoituspään x mm oikealle vasemmasta reunasta ja y mm yläreunasta alaspäin. #NB -riville voi lisätä tulostumattoman huomautuksen. Koodeja voi valita hiiren oikealla näppäimellä esim. rivinumero -sarakkeessa. Yksittäisten tilien saldoja voi tulostettaessa ohjata johonkin toiseen tiliin, jolloin saadaan suppeampi ja tarvittaessa hyvinkin suppea tuloste. Yhdistettyjen tilien saldot eivät tässä tapauksessa tulostu; ainoastaan yhdistämättömien tilien saldot tulostuvat. Yhdistämistä varten voi perustaa aivan oman tilinsäkin, jolle muutoin ei kirjata mitään. Yhdistelyohjaus on päällä ainoastaan, jos se on määritetty päälle tulostusasetuksissa. Muussa tapauksessa kaikki saldolliset tilit tulostuvat. Jos erilaisia yhdistelyjä tarvitaan useita, kannattaa tallettaa useita tilikarttoja (ylävalikko) ja varustaa kukin erilaisin yhdistelyin. Anna tilikartoille kuvaavat nimet. (Alla asiasta lisää) ALV-prosenttisarakkeeseen kirjoitetaan verollisen tilin ALV-prosentti, jota ei kirjoiteta tilin nimen yhteyteen. ALV:n osuus on loogisesti tilistä riippumaton erä. Jos kuitenkin selvyys näin vaatii, prosentin voi kirjoittaa tilin yhteyteen. Kun tuloslaskelma tulostetaan, ohjelma lisää automaattisesti prosentin riville. Verollinen tili voi olla myös ALV-erikoistili: 1 ALV-keräilytili, 2 Yleinen ALV-velkatili, 3 Yhteisöostotili, 4 ALV-velka (ALVV) yhteisöhankinnoista, 5 Käännetty verovelvollisuus (KVV), 6 Marginaalivero (MRG) tai 7 Veroton myyntitili. Jos kirjanpitovelvollinen on verovelvollinen, tilien joukosta on löydyttävä yleensä verollisuustyypit 1, 2 ja 7. Tilejä voi tehdä myös passiivisiksi, jolloin ne ovat tilikartassa, mutta niitä ei näytetä valintalistoissa. Passiivisilla tileillä ei saa olla saldoa, ne eivät ole siis käytössä. Tilikartta on voitava tulostaa ja se on kirjanpitolain mukaan vielä allekirjoitettava. Nopein tapa tulostaa on pikavalinta Ctrl-P (tai ylävalikosta). Valittavina ovat myös saldolista ja yksinkertainen tuloslaskelmaluonnos. Nämä saa myös ylävalikosta. Erilliset tilikartat Joskus voi ilmaantua tarve käyttää samalla tilirakenteella varustettua mutta eri tavoin järjestettyä tilikarttaa. Tilikartan voi tallettaa (tilikarttaikkunan ylävalikon valinnalla) Data-kansioon erikseen ja erillisellä nimellä. Tiedostomuoto on tekninen eikä sen vuoksi sovellu muuhun käyttöön. Kun alkuperäinen tilikartta on talletettu, ruudulla olevaan tilikarttaan voi tehdä esimerkiksi tulostukseen liittyviä muutoksia tai vaikkapa rakentaa juuri tietynlainen tilien yhdistely (suppea tuloste), jota tarvitaan vain tietyissä tilanteissa. Sen jälkeen tilikartta talletetaan uudelleen Data-kansioon jollakin kuvaavalla nimellä (ohjelma itse antaa ehdolle vain _01, _02 jne.). Säilytä kuitenkin tiedostopääte TKARTTA. Tilikartaksi voi ottaa uudelleen alkuperäisen tilikartan . Ohjelma kysyy, talletetaanko alkuperäinen tai edellinen tilikartta alkuperäiseksi, originaaliksi. Missään tapauksessa ei kannata ottaa tilikartaksi jotakin erilaisella tilirakenteella tehtyä tilikarttaa, jos tapahtumia on jo kirjattu toisenlaisen kartan perusteella. Ohjelma ilmoittaisi silloin kirjasuvirheistä olemattomille tileille. Toiminto on siis hieman vaarallinen. Jos haluat heti pikaohjeita, siirry alemmaksi seuraavaan kohtaan! Kirjaus tapahtuu yhdessä kirjausikkunassa, jonka yläosassa on tapahtumatietojen kentät ja alaosassa itse vientirivit. Aivan alimpana on summarivejä. Vientirivien alla on valittavissa kolme välilehteä, joiden otsakevärit ovat hieman erilaisia. Välilehdillä on käyttöä helpottava merkityksensä. Jos halutaan tutkia tai etsiä joitakin vanhempia tapahtumia, kannattaa ottaa toinen tai kolmas välilehti käyttöön ja etsiä tapahtumia siellä. Kunkin välilehden tapahtumat säilyvät samoina siirryttäessä välilehdeltä toiselle. Tapahtumanumerot taltioituvat myös kirjanpidosta poistuttaessa. Kirjanpidossa kirjaamiskäytäntö on usein kriittinen tekijä. Kirjaukset tulisi tehdä mahdollisimman nopeasti ja puoliautomaattisesti. Koko ajan tulee olla myös saatavilla täsmäytystietoja, joiden perusteella kirjanpidon oikeaan etenemiseen voidaan luottaa. Tietyt saldot pankin tiliotteilta, myyntitilastoista ja ostotilastoista toimivat tällaisina. Ruudulla oleva tilin virtuaalinen saldoluku pysyy yleensä oikeana, mutta sen saa joissakin korjailuissa ja erikoistilanteissa myös sekaisin. Jos on syytä epäillä, että jokin prosessi on sen sekoittanut, saldoluvun voi helposti päivittää Ctrl-R:llä. Ruudun saldoluku ei vaikuta mihinkään muualle, se on ainoastaan ikkunassa ylläpidettävä tilikohtainen luku. Kirjaamisen käytäntöön vaikuttavat suuresti asetusten kirjausasetukset, jotka kannattaa käydä lävitse kohta kohdalta. Valitsemalla oletusarvot saa jonkinlaisen lähtökohdan. Asetuksissa määritetään mm. automaattikentät ja editointikenttien vaihdokset Enterin ja TAB:n jälkeen. Kirjausikkunan värien ja kirjasintyyppien asetukset eivät ole perusasetuksissa vaan perusikkunan ylävalikon kohdassa Muuta ohjelman värejä tai pikavalinta Alt-W. Myös vientirivien vasenta ylänurkkaa näpäyttämällä saa värivalinnan. Vientien kirjaaminen tapahtuu kahdessa taulukossa; ylempään merkitään tapahtuman perustiedot ja alempaan itse viennit. Osien välillä voi liikkua hiirellä, Enterillä tai tabulaattorilla (myös Shift-TAB). Kenttien sisällöt ja ominaisuudet lienevät itsestään selviä. Tapahtuma voi olla kahdessa tilassa: avoin tai lukittu. Tilaa voi vaihtaa oikean yläreunan painikkeella tai pikavalinnoilla Alt-C tai Alt-L. Ylävalikon kohdassa Muokkaa sekä painimen Muuta alla on erilaisia toimintoja, joilla voi muokata tai muuttaa tapahtumia tai kirjanpitoa. Osa valinnoista hätäisesti tehtyinä voi olla vaarallisia kirjanpidolle. Tapahtuman voi

määrittää kuuluvaksi myös johonkin kustannuspaikkaan. Kustannuspaikkoja

ei ole pakko määrittää lisäasetuksissa, mutta se helpottaa muistamista.

Useimmiten koko tapahtuma kohdistuu vain yhteen kustannuspaikkaan.

Toisinaan tapahtuman sisältö halutaan jakaa usean kustannuspaikan

kesken. Merkitse kustannuspaikan riville silloin manuaalisesti

kustannuspaikat ja prosenttiosuudet esim. seuraavasti: Edelleen jonkun summan voi osoittaa kustannuspaikalle rivikohtaisesti. Valitse silloin F4:llä yläosan kustannuspaikkakenttään sana Rivitiliö inti (tai kirjoita itse esim. Rivi tai pelkkä R). Kirjoita tai valitse F4:llä yksi kustannuspaikka kirjausrivin Lisäselite -kenttään. Valinta ei tuo kustannuspaikan selitystä riville kuten yläosassa. Jos tarvitset lisäselitteeksi jotakin muuta, aseta se numeron perään (esim. 123 / Tässä lisäselite). Kustannuspaikkaa ei tietenkään tarvitse merkitä muille kuin tarvittaville riveille. Tosin debet ja kredit eivät silloin mene tasan, mutta onko edes tarpeen tässä tapauksessa. Jotta kirjaaminen nopeutuisi, kannattaa opetella käyttämään erilaisia kirjauspohjia. Käynnistyessään ohjelma luo jo tehdyistä tapahtumista valintalistoja, joita saa pikanäppäimillä käyttönsä. Kirjausrunkoja voi myös tehdä itse. Tässä muutamia kirjausapuneuvoja: F3 kentässä Liike/henkilö. Kirjoita uudessa tapahtumassa yksi tai useampi kirjain ja paina F3. Ohjelma esittää kirjauspohjaksi jo kirjattua tapahtumaa, jonka Liike/henkilö -kenttä alkaa kirjoitetuilla merkeillä. Listan voi päivittää painamalla Shift-F3. F4 kentässä Liike/henkilö. Tämä valinta edellyttää, että olet tallettanut tapahtumia F4:llä (lukitussa tapahtumassa) tai hiiren oikealla kirjauspohjiksi. Etenkin vaikeasti muistettavia tilikombinaatioita kannattaa tallettaa kirjauspohjiksi. Samoin tietenkin kaikkein yleisimmät kirjaukset. Valintaikkunassa on monta erilaista tallentuvaa mahdollisuutta tuoda kirjauspohja uudeksi tapahtumaksi. Alt-I missä kentässä tahansa. Yksinkertaisempi tapa käyttä kirjauspohjia. Nämä kirjoitetaan manuaalisesti taulukkoon, johon kirjoitetaan joko vain yksi kenttä tai kaikki mahdolliset. Etenkin mutkikkaat tapahtumarungot kannattaa tallettaa manuaalisesti laadituiksi kirjauspohjiksi. Myös yleisimmät Liike/henkilö -nimet voi tallettaa tänne vaikkapa ilman tilitunnuksia. Alt-I avaa aina ensin valintalistan, jossa on painike muokkausta varten. Muokkaustilassa tilitunnuksia voi valita kenttiinsä F4:llä. Alasvetovalikko Liike/henkilö-kentässä. Toimii kaikissa tapahtumissa. Kirjoita yksi tai useampi kirjain ja näpäytä oikean reunan alasvetovalikon pientä kolmiota. Valitse teksti, jos löytyy sopiva. Toiminnon saa päälle ja pois asetuksista. Valittavat rivit ohjelma luo tapahtumista käynnistyksen yhteydessä (tausta-ajona) tai päivitettäessä ajo Shift-F3:lla. Tilitunnuksen voi kirjoittaa itse tai valita F4-valintaikkunasta. Myös Enter tai TAB tyhjässä kentässä avaa valintaikkunan. Jos kirjoitat kenttään ensin vaikkapa 31, saat esille 31:llä alkavat tilitunnukset. Tilin nimeä ei voi kirjoittaa, koska se tulee tilikartasta. Sen sijaa voit valita tilitunnuksen myös tilin nimi-kentässä F4:llä. Silloin valintaikkuna on aakkostettu tilien nimien perusteella. Valintaikkunassa on nähtävillä lyhennettyinä myös muita tilien ominaisuuksia. Vientirivien paikkoja voi vaihtaa raahaamalla niitä vasemman reunan järjestysnumerosarakkeessa toisiin paikkoihin. Vientirivejä voi lisätä väliin, tyhjentää ja poistaa hiiren oikealla. Vasemman puoleisessa sarakkeessa rivin voi kopioida muistiin ja muistista hiiren oikealla. Myös kokonaisen tapahtuman voi ottaa muistiin ja kopioida muistista. Uusia tapahtumia saa automaattisesti PgDn:lla lopussa tai yläosan työkalurivin tyhjää sivua osoittavalla painikkeella. Tapahtuman voi poistaa tai lisätä ylävalikon, Muuta -valikon tai hiiren oikean näppäimen valintalistan toiminnoilla. Myös pikavalinta Ctrl-D poistaa tapahtuman ja Ctrl-N lisää tapahtuman. Mikäli todellinen toiminta on ositettavissa selkeisiin ja suhteellisen erillisiin osiin, joilla on selkeät omat tulonsa ja menonsa, kullekin tällaiselle osalle kannattaa antaa kustannuspaikkanumeronsa. Silloin voidaan seurata esim. eri osien kannattavuutta. Kirjanpito osittuu näin poikittaisiksi ryhmiksi. Tulot ja menot kohdistetaan osiinsa kirjoittamalla tapahtumaan kyseisen osan kustannuspaikkanumero. Laskenta voidaan sen jälkeen tehdä vain joltakin kustannuspaikalta tai joltakin kustannuspaikkaväliltä. Esim. koneyritys voi tehdä jokaisesta kaivinkoneesta oman kustannuspaikkansa. Kuhunkin koneeseen liittyvät tulot ja menot kohdistetaan koneen kustannuspaikalle. Näin voidaan yhden kirjanpidon sisällä seurata jokaisen koneen kannattavuutta. Myös pääyhteisön alaosastot voivat olla kustannuspaikkoja. Yhdestä kirjanpidosta tulee oikeastaan monta kirjanpitoa. Kustannuspaikkojen yhteydessä voi myös seurata joitakin kustannuspaikkakohtaisia määriä, jotka myös tulostuvat. Kirjoita tapahtuman kustannuspaikan numero omaan kenttäänsä. Jos seuraat lisäksi joitakin kustannuspaikkaan liittyviä määriä, kirjoita myös ne kenttiinsä. Kustannuspaikan voi määrittää myös prosentuaalisesti; tapahtuman vienneistä voidaan kirjata kustannuspaikoille vain tietty prosenttiosuus, esim. näin 1/25% 2/50% 3/25%. Prosenttiosuuksien summan ei tarvitse olla 100, jos vain osa halutaan jollekin/joillekin kustannuspaikoille. Varmista, että merkintä on oikeanlainen, sillä muutoin ohjelma keskeyttää rivin arvioinnin. Kauttamerkki on pakollinen, kenoviiva (\) ei käy. Jos kuitenkin halutaan määrittää tapahtuman vienneistä jollekin tai joillekin kustannuspaikoille jokin tietty absoluuttinen summa, merkitään esim. 1/#400 2/#800 3/#400. Jotta koko vienti tulisi osoitettua kustannuspaikoille, tämä edellyttää, että vienti tilille on 1600 euroa. Tämäkään ei ole pakollista, jos vain osa halutaan kustannuspaikoille. Ohjelma tarkistaa rivikohtaisesti kuitenkin sen, että määrityksen summa on samanmerkkinen kuin itse vienti ja että se ei ole suurempi kuin rivin viennin arvo. Kustannuspaikan absoluuttisen arvo merkitään aina positiivisena. Tarkista, että merkinnässä on kauttaviiva ja #-merkki. Kustannuspaikkalaskelma (F5) tehdään usein ajallisesti joltakin rajatulta alueelta, jolloin ohjelma kirjoittaa alkusaldot, muutokset ja loppusaldot. Rajatuksi voi tietenkin määrittää myös koko tilikauden. Kustannuspaikkoja voi myös määrittää vientirivikohtaisesti kenttään Lisäselite tai kp. Valitse varsinaiseen kustannuspaikkakenttään F4:llä 'Rivitiliöinti' tai kirjoita vähintään R-kirjain. Samassa tapahtumassa kustannuspaikan voi merkitä joko varsinaiseen kustannuspaikkakenttään tai lisäselitekenttään. Jotta laskenta menisi tasan, jokainen rivi pitäisi määrittää, mutta tämä ei tietenkään ole aina tarpeen. Kustannuspaikat näkyvät päivä- ja pääkirjoissa, jos valitset asetuksissa selitekentän näkyviin. Viennin jako prosentuaalisesti Toisinaan jokin vienti on jaettava kahdelle tilille jonkun prosenttiarvon perusteella, jolloin tapahtumaikkunaan voi tulla kaksi vientiryhmää. Esimerkiksi 1000 euron tapahtumassa voi olla 75 % ostoja, joiden arvonlisäveroprosentti on 24 %, ja loput 25 % ovat sitten 14 prosentin ostoja:

2380 Ostovelat

750,00 Yllä olevassa esimerkissä tilit ovat verollisia. Jos ne eivät ole verollisia, rivirakenne muuttuu yksinkertaisemmaksi. Tilien minimimäärä on neljä. Joskus pyöristykset aiheuttavat sen, että tapahtuma ei mene tasan, vaan jää esim. sentin heitto. Ohjelma ei yritä päätellä, mitä summaa tulisi muuttaa. Korjaa harkintasi mukaan jokin numeroarvo, jotta tapahtuma menisi tasan ja alhaalla olevat loppusummat vastaisivat alkuperäisen bruttoviennin numeroarvoa.

A. Haluat perustaa täysin uuden kirjanpidon (lue joka tapauksessa

tämä!) 2. Tutki tilikarttaa avaamalla kohta Tilikartta. Jos ikkuna vaikuttaa pieneltä, avaa se koko ruudun kokoiseksi oikealta ylhäältä. Valitse ylävalikosta, että Kavenna kaikki kentät näkyviin. Lisää tai poista tilirivejä ja otsakerivejä hiiren oikealla (myös Ctrl-N ja Ctrl-D). Huomaa erityisesti sarakkeet ALV-prosentit ja ALV-tilityyppi, jos kirjanpidossasi käsittelet arvonlisäveroa. Muista määrittää ALV:n keräilytilit, yleinen ALV-tili ja ALV:n erikoistilit siten, että velkatilit tulevat kreditiin ja saamistilit debetiin. ALV-tyyppi -sarakkeeseen ei tule valikkoa, ellet ensin näpäytä saraketta. Jos ALV-tyypit ovat väärin, ALV-purku ei onnistu. Jos tilien tilitunnus on debet-puolella, kursori ohjautuu kirjatessa debetiin. Toisinaan pitää tästä huolimatta kirjata toiselle puolelle. Siirrä silloin luku joko pykälämerkillä (§) tai suurempi kuin -väkäsellä (<) toiselle puolelle. Talleta tilikartta lopuksi. 3. Avaa sitten kohta Asetus ja säädä asetusten kaikki kohdat mieleiseksi. Ellet heti osaa, valitse kohta Aseta kaikkiin kohtiin tyypillinen oletusasetus. Muuta myöhemmin paremmaksi. Katso kaikki välilehdet ja täytä tarvittavat kohdat. Osa on erikoisasetuksia, joita et ehkä tarvitse. Asetusten opastuksen saat painikkeella Ohje - sekin kannattaa lukea 4. Jos tarkoituksesi on ryhtyä kirjaamaan aivan uutta kirjanpitoa, jolla ei ole edes tilinpäätöstä olemassa, joudut tekemään tilinavauksen "tyhjästä". Tilinavauksella yleensä tarkoitetaan taseen (eli vastaavan ja vastattavan) tilisaldojen merkitsemistä kirjausten pohjaksi. Ne ovat edellisen vuoden saldoja tai uuden kirjanpidon kohdalla omaisuudesta ja veloista ja pääomasta laskettuja tai arvioituja lukuja. Tilinavaus kirjataan ohjelman kirjausikkunassa aivan samoin kuin tositteet; avausviennit ovat samanlaisia vientejä kuin kaikki muutkin viennit! Niitä voi tehdä samalle tapahtumaruudulle useita tai vain yhden. Avausviennit on ilmoitettava ohjelmalle kentissä ALV-käsittely ja Tapahtumatyyppi. Valitse kumpaankin Avaus -alkuinen kohta. Näin toimittaessa ohjelma ei laske arvonlisäveroa avausvienneistä eikä tee virheilmoitusta, jos tapahtuman viennit eivät ole tasan. Kenttään ”Liike/henkilö” voit myös kirjoittaa sanan ”Avaus”. Kirjaa avausvientien arvopäiväksi tilikauden alkupäivä. Avausviennit ovat yleensä tapahtumakortiston alussa, mutta ohjelman kannalta ne voivat sijaita missä tahansa. Kun avausviennit on tehty, niiden yhteissumman on oltava 0 eli kummankin puolen saldo on yhtä suuri. Tarkista ylävalikosta avausviennit! 5. Aloita kirjaaminen. Liiku Enterillä,

TAB:lla tai hiirellä.

Tilikartta avautuu tilitunnus-kentässä Enterillä ja F4:llä.

6. Kun ohjelma vähitellen oppii tilien järjestyksiä (valitse asetuksissa Ohjelma oppii tilinumerosarjoja ...), aloita aina verolliset viennit tilillä, jolle kirjataan bruttosumma, koska se on yleensä paperitositteella (tai muualla) ensimmäisenä saatavilla. Tällaisia tilejä ovat pankkitili, kassatili sekä osto- ja myyntisaatavat. Kirjaa seuraavaksi esim. osto- tai myyntitili. Jos olet asetuksista valinnut, että ohjelma esittää automaattisesti tasaavaa summaa, saat heti oikean nettosumman. Tositteen summien pitäisi kuitenkin olla täysin samat - ellei, niin tosite on määritelmän mukaan oikeassa. Kirjaa lopuksi ALV-keräilytili - ja niin tapahtuma on valmis. Kirjoitit vain yhden summan. Ja vain näin toimittuna ohjelma laskee rahamäärät automaattisesti. Vanhalle kirjanpito-ohjeelle, että ensin tehdään aina debet-vienti, kukaan ei ole osannut kertoa pätevää perustetta. 7. Kun tapahtumia on jo jonkun verran, käynnistä ensin kirjaushistorian päivitys Shift-F3:lla tai poistu kirjanpidosta tai käy tilikartassa. Jos arvelet, että tapahtuma, jonka aiot kirjata, on kirjattu jo likimain samanlaisena, kirjoita Liike/henkilö -kenttään uudessa tapahtumassa ensimmäinen kirjain ja paina F3. Valitse lähin kirjausrunko. Täytä tai muuta tarvittavat kentät. Kirjaus alkaa sujua näin nopeammin. Voit myös valita, että ohjelma esittää Liike/henkilö -kentässä alasvetovalikon. 8. Tapahtumarunkoja voi tallettaa lukitusta tapahtumasta itsekin F4:llä. Avoimessa tapahtumassa sellaisen voi valita ruudulle F4:lä. Toisenlaisia tapahtumarunkoja voi tehdä itsekin valmiiksi esim. mutkikkaille kirjauksille (KVV, MRG, EU jne.). Tämä valinta avautuu Alt-I:llä. 9. Asetuksissa kannattaa myös miettiä, miten tositenumero ja päiväys-kenttä käyttäytyvät. On myös mahdollista kirjata tositeryhmittäin, jos esimerkiksi saadut laskut on toisessa kenkälaatikossa ja lähetetyt laskut toisessa jne. 10. Jos haluat nähdä, miten kirjauksesi tulostuvat, valitse Tulosta (tai F5). Jokaisella tulostuskohdalla on omat asetuksensa. Ne on tutkittava ja asetettava kohdalleen! Vasta sen jälkeen tulostus voi alkaa. Aluksi kannattaa tulostaa tiedostoon, ei siis heti paperille. Tarkista myös tiedostotulostuksen asetukset. Tulostuksen voi ohjata johonkin yleiseen teksturiin (MsWord, SWriter jne.) tai ohjelman omaan editoriin, joka käynnistyy edellisiä huomattavasti nopeammin. Omasta editorista tulosteen voi lähettää suoraan sähköpostiin. Katso kohta 2 alempana. 11. Jos ohjelma on ruudulla jotenkin väärän kokoinen, voit pienentää ja suurentaa sitä oikeasta alakulmasta. Fontin voit valita kohdassa Asetuksia / Kirjausasetukset / avaa: Valitse kirjasin. Jos kirjanpito on väärän värinen, näpäytä pääikkunan vientirivien vasemman yläreunan kohtaa Nro:. Kokeile sopivat värit - voi olla aluksi haasteellista, minkä vuoksi valittavana on myös valmiita värejä. 12. Koska käyttäjät keksivät uusia ideoita ja löytävät virheitä tai puutteita, ohjelmaa korjataan. Päivitä sen vuoksi aika ajoin ohjelma salamavalikosta. Lue viimeisimmät muutokset kirjausikkunan alariviltä, jos koneesi on yhteydessä internetiin. Oman ohjelmasi valmistuspäivän näet kohdasta Opastus / Tietoja ohjelmistosta. B. Jatkat kirjanpitoa, jota on tehty ohjelmassa TH2006. (Lue tämäkin!) 1. Ensin on saatava kaikki tarvittavat TH2006:n kirjanpidot uuteen ohjelmaan. Valitse ylävalikosta Valitse ja tuo kirjanpito ohjelmasta TH2006. Valintakansioksi avautuu C:\1for_you\1kirjanp. Toki voit tuoda muualtakin, esim. muistitikulta, verkkoasemalta, levykkeeltä, CD:ltä jne. Kopioi vaikkapa koko kansio \1for_you\1kirjanp muistitikulle. Huomaa, että kirjanpidon tuonti edellyttää sekä tilikartan (*.TIL) että laskentamallin (*.TAS) löytymistä. Tuotava kirjanpito valitaan kuitenkin vain tilikartan perusteella. Anna tuodulle kirjanpidolle nimi, mieluummin nyt kuvaavampi nimi kuin vanhassa ohjelmassa. Lisää nimen perään aina vuosiluku. 2. Kun kirjanpito on tuotu uuteen ohjelmaan, se todennäköisesti on heti toimiva. Jos olet kärsimätön, paina F5 (tai Tulosta), valitse tuloslaskelman asetukset, valitse sieltä Tulosta tiedostoon, avaa Tiedostotulostuksen asetukset. Valitse nyt aluksi kohta, että käytät muokkaukseen [x] ohjelman omaa RTF-teksturia. Katso myös muita asetuskohtia. Sitten Talleta ja palaa ja edelleen Talleta ja palaa ja sitten vasta TULOSLASKELMA. Miten kävi? 3. Jos tuloste ei näytä aivan oikealta, avaa tilikartta ja tee tarvittavat muutokset sinne. Tutustu tilikarttaan ja huomaa, että se on nyt taulukko, jossa on tilejä määrittäviä sarakkeita. Sarakkeisiin pitää asettaa tarvittaessa arvoja, esim. yhteenlaskuja osoittavia koodeja, ALV-prosentteja ja valittava tilien ominaisuuksia. Tilikartassa on oma opastuksensa F1:llä. 4. Voit tehdä tulostuksia myös rajoitetuilta tapahtumaväleiltä, aikaväleiltä, kustannuspaikoilta ja tositeryhmiltä. Huomaa, että siinä valikossa on neljä (4) kohtaa, jotka aloittavat laskennan ja tulostuksen heti! Voit kokeilla myös erilaisia kombinaatioita (kaikki eivät ole loogisesti mielekkäitä). Edelleen voit tulostaa suoraan esim. MsWordin tai muuhun teksturiin (ks. kohta 2). 5. Malta lukea kohta Pikanäppäimet, koska juuri Pikanäppäimet nopeuttavat kirjaamista. Useimmat toiminnot toki löytyvät ylävalikoista ja painikeryhmistä. Kirjanpidon tulostukset ja tulostusasetukset Kirjanpidon kaikkien tulosteiden asetukset, rajoitukset ja varsinaiset tulostamiset tapahtuvat painikkeella Tulosta. (Tulostusten käynnistysikkunassa on myös opastuksensa, joka käynnistyy F1:llä.)

Kirjanpidosta voi tulostaa: Melkein jokaiseen liittyy suurehko määrä asetuksia, josta voi valita mm. tulostustavan, kirjoittimen, tulostusmallin sekä monta erilaista yksityiskohtaa. Lähes kaikki tulosteet voi myös saada esim. joltakin rajatulta aikakaudelta tai tapahtumaväliltä. Samoin tulosteita voi tehdä joko yhden tai useamman kustannuspaikan tai tositeryhmän rajoissa. Lisäksi samassa ikkunassa on arvonlisäveron purkutapahtuman, muistiotositteen sekä kirjanpidon tulosteiden kansilehden luonti. Jokaiseen tulostukseen liittyy tulostuskohtainen asetusikkuna, jonka asetusarvot kannattaa soveltaa omaan käyttöön sopiviksi. Tärkeä joskin ehkä harvemmin tarvittava asetus on yleisasetusten tulostusmallien välilehdessä. Siellä määritetään kaikkien tulostettavien kenttien sijainti X-akselilla. Tulostusmalleja tulee jatkossa ehkä lisää ja niiden oletusarvoisia lukuja muutetaan ja on muutettu jo kokemuksen perusteella. Ellet ole itse säätänyt arvoja kohdalleen, valitse alareunasta Palauta oletustulostusmallit. Tämän jälkeen tulostusmalli säilyy kirjanpitokohtaisena. Voit tietenkin muuttaa arvoja sopivammiksi. 1. Tuloslaskelma pitäisi tulostaa melko usein, koska juuri se kertoo talouden tilasta ja suunnasta. Kun tulostetaan vain tarkkailua varten, kannattanee valita asetuksissa tulostus tiedostoon, jolloin tuloksen näkee heti ruudulla. Kun tulosteesta halutaan virallinen, tulostus tehdään kirjoittimelle, joka tosin voi olla myös esim. PDF-tulostus. Muotoilut tehdään tässä tapauksessa graafisesti, tarkemmin ja millä tahansa fontilla. Fontit on määritetty kohdassa Asetukset / Tulostusmallit-välilehti. Rivi Kirjasin esikatseluun ei ole nyt käytössä. Tulostuksen kannattaa tehdä tiedostoon ja vielä ohjelman omaan editoriin, jotta kirjanpitovelvollisen tietyn hetkinen taloudellinen tilanne saataisiin mahdollisimman helposti ja nopeasti esiin. Tässä tapauksessa tulostus tapahtuu RTF-muotoon, joka esitetään joko ohjelman omassa editorissa tai vaihtoehtoisesti jossakin Windows-teksturissa. Tulostus omaan editoriin on tietenkin nopein. Ulkoisista tekstureista ainakin MsWord, OpenOffice ja LibreOffice (SWriter) ymmärtävät RTF-sivutuksen. Muotoiluissa käytetään tasavälistä fonttia, esim. Courier new tai Lucida Sans Typewriter tms. Kannattaa kokeilla omaan järjestelmään toimivin vaihtoehto. Kaikkia valittavia tasavälisiä kirjasimia ei ole kaikilla tietokoneilla. Tiedostotulostuksen asetuksissa on monta säädettävää kohtaa, jotka vaikuttavat siihen, miltä tuloste näyttää. Kun sopiva säätö on löytynyt, se tallentuu kirjanpitokohtaisesti. Tulostetta voi teksturissa edelleen muokata. RTF-teksturiin tulostettaessa voi määrätä otsakerivit poistettavaksi tulosteesta, jolloin esim. suuren tilikartan runsaat tyhjät otsakkeet jäävät pois häiritsemästä. Tulostuksen voi myös ohjata CSV-muotoon ja siitä taulukkolaskentaohjelmaan. 2. Päiväkirja kuuluu tilinpäätösvaiheen pakollisiin tulosteisiin. Kun päiväkirja tulostetaan tapahtumien päiväysjärjestyksessä, se on myös paras apu virhekirjauksia etsittäessä. 3. Pääkirja ja 4. Tilierittely pääkirjasta sisältävät yhden tai useamman tilin ryhmittelyn. Pääkirja on havainnollinen tuloste tutkittaessa jonkun yksittäisen tilin tapahtumia tilikauden aikana. Tilierittelyitä tarvitaan esimerkiksi tilanteissa, joissa pitää toimittaa jonkun meno- tai tuloerän erittely viranomaisille. 5. Arvonlisäverolaskelma tehdään suoraan tilikartassa olevien veromerkintöjen perusteella. Sen vuoksi verollinen tilikartta kannattaa tarkastaa huolellisesti ja varmistettava, että jokainen verollinen tili on merkitty oikein ja etenkin jokainen veroihin liittyvä erikoistili valittu pikkuvalikosta oikein: ALV-keräilytili, Yleinen ALV-velkatili, Yhteisöostotili, ALVV yht.hank. Käännetty verovelv, Marginaalivero ja Veroton myynti. Huomaa, että ALV-velka myynnistä -tilit merkitään tilikartassa kredit-puolelle ja ALV-saminen ostoista -tilit debetiin. 6. Arvonlisäveron purku kokoaa tietyltä jaksolta arvonlisäveron keräilytilien saldot ja siirtää ne yleisen arvonlisäveron velkatilille, jolloin keräilytilien saldot nollautuvat. Joskus korjausviennit aikaisempiin kuukausiin tuottavat keräilytileille purkamattomia summia. Silloin kannattaa ALV-purku suorittaa 0-kuukaudelta eli koko vuodelta. Purku luo kokonaan uuden tapahtuman. 7. Muistiotositteita tarvitaan silloin, kun tapahtuma on kirjanpitäjän luoma korjaus-, poisto- tai siirtotapahtuma esim. tilinpäätöksen tai tilinavauksen yhteydessä. Muistiotosite luodaan joko tulostusvalikosta tai pikavalinnalla Ctrl-T ja se avautuu automaattisesti teksturissa, jolloin siihen voi vapaamuotoisesti kirjoittaa selityksiä. Normaalisti muistiotosite tulostuu A4:n kokoiseksi, mutta pikavalinnalla Ctrl-Shift-T uuden muistiotositteen voi tulostaa edellisen tai edellisten jatkoksi. Myös Shift ja tulostusvalikon muistiotosite-valinta jatkavat. 8. Tulostusvalikosta saa myös Tiliöintiselitteen (Alt-F2) ja tavallisen kuitin, joka täytetään omassa ikkunassaan. Edelleen on mahdollista tulostaa kirjanpidon kansilehti. Painikkeen Muuta alla on valintoja, jotka jollakin tavalla muuttavat tai muuntavat kirjanpitoa. Toiminnot tyhjentävät alueita sekä lisäävät ja poistavat jotakin. Osa toiminnoista on vaarallisia. HUOM: Varmistuksia on syytä tehdä Varmistus-painikkeen alla olevilla valinnoilla aina, kun on kirjannut useampia tapahtumia. Nopein tapa on tehdä varmistus alikansioon. Jos kuitenkin nykyaikainen herkkä kiintolevy rikkuu, alikansiokaan ei yleensä ole enää käytettävissä. Sen vuoksi on suositeltavaa tehdä kopioita jonnekin muualle, esim. muistitikuille ja verkossa oleville asemille. Ohjelma avaa valintaikkunan, josta varmistuksen kopiopaikan voi valita. Uuden kirjanpidon voi perustaa jonkun vanhan kirjanpidon perusteella tai jostakin prototyypistä. Kun ohjelma kysyy uuden kirjanpidon nimeä, anna kuvaava nimi, esim. Suomalainen konsulttitoimisto 2017. Älä käytä mitään erikoismerkkejä, sillä Windows ei niitä siedä tiedostonimissä. Tarkista ja muuta tilikartta sopivaksi. Huomaa F1-opastus tilikartassa. Tarkista myös normaalien asetusten välilehdet (Omat tiedot, Kirjausasetukset, Tulostusmallit ja Lisäasetukset). Tilikauden vaihto uuteen löytyy kohdasta Perusta. Toiminto luo uuden tapahtumatiedoston, joka oleellisilta osin muistuttaa nykyistä. WTH2020 -ohjelman toimintaa voi muuttaa monella tavalla asetuksissa. Käyttäjien toiveiden perusteella asetuksia voi tulla myös lisää. Tärkeimmät asetukset ovat painikkeen Asetuksia takana. Kaikki neljä välilehteä ovat tärkeitä ja ne kannattaa käydä aika ajoin lävitse. Kullakin välilehdellä on oma ohjeensa (ohjepainike). Omat tiedot -välilehdelle kirjoitetaan kaikki tarvittavat omat tiedot sekä kirjanpitoon liittyvät yleistiedot. Kirjoita tiedot mahdollisimman täydellisiksi. Kaikki kentät eivät tätä kirjoitettaessa ole ohjelman käytössä. Osa kentistä on jätetty varalle. Kirjausasetukset välilehdellä on melko paljon asetettavia kohtia, mutta ne kannattaa siitä huolimatta käydä lävitse, sillä väärin asetettu kohta hidastaa kirjaamista. Hyvän alun saa, jos asettaa kaikkiin kohtiin oletusasetuksen ja korjaa niitä sitten tarvittaessa. Kohta Muokkaa tiedoston asetusalueita/tietueita on tarkoitettu vain erikoiskäyttöön esim. ongelmatilanteissa. Väärin tehty muutos voi pilata koko kirjanpidon. Tulostusmallit -välilehdellä on taulukko, jonka riveillä määritetään suuri määrä eri tulostusten yksityiskohtia. Näihin arvoihin ei tarvitse koskea, jos tulosteilla olevien tekstien ja numeroiden sijoittelu on sopiva. Tulostusmalleilla ohjataan tuloslaskelman, taseen, päiväkirjan ja pääkirjan tulostuksia. Tuloslaskelman ja taseen tulostusrunkona on tilikartta, mutta tässä määritetään ne kohdat, joihin tekstit ja luvut tulostuvat. Lisäksi määritetään fontit ja fonttikoot, desimaalit ja tasaukset. Päiväkirja ja pääkirja ovat yleensä lähes vakiomuotoisia, mutta tässä määritetään myös niiden tulostuksen yksityiskohtia. Jonkun verran tulostukseen vaikuttaa myös kirjoitin, minkä vuoksi joskus arvojen muuttaminen voi olla pakollista. Kustannuspaikat, tositeryhmät ja peruskansioiden sijainnit määritetään neljännellä välilehdellä. Joillekin myös värityksillä on merkitystä. Värinvalintaikkuna avautuu joko ylävalikon lohkosta Muokkaa tai vientirivien vasemmasta ylänurkasta. Pikavalikossa on 4 erilaista otsakekenttien väritystä, mutta viidennen valinnan voi hakea värikartasta itse. Jos kirjausrivien pohja on valkoinen, kursorin (caretin) sijaintia voi olla joskus vaikea erottaa. Jos valitsee oman värityksen ja etsii kirjausrivien pohjaväriksi jonkun valkoisesta eroavan, kursorikenttä on helppo erottaa. Pikanäppäimet ja hiirivalikot Koska kirjatessa kädet ovat pääasiassa näppäimistöllä, pikanäppäinten käyttö on usein luontevampaa kuin hiiren käyttö. Kokonaan ohjelmistoa ei voi käyttää pikanäppäimillä, vaan Windows edellyttää useissa tilanteissa hiiren käyttöä. Hiiren rullalla voi kätevästi liikutella näkymiä. Hiiren oikea näppäin taas on tässä ohjelmassa valjastettu pikamenujen käynnistyksiin. Menut ovat erilaisia riippuen siitä, missä kohtaa ruutua ja missä tilassa oikeaa näppäintä painetaan. Editointitilassa menu on lähes tavanomainen. Alt-B = Selaa tapahtumia

aakkostettuna kursorikentän mukaan Ctrl-A =

Merkitse muokkauskentän sisältö (=maalaa siniseksi kopiointia varten) Editointitilassa: Ctrl-A = Merkitse kaikki Funktionäppäimet:

F1 = Opastus Shift-F12 (tai Ctrl-F12) = Kopioi kenttään edellisen tapahtuman vastaava kenttäsisältö Tapahtumia voi selata

PgUp ja PgDn -näppäimillä tai yläreunan nuolilla Pikanäppäimiä voi tulla käyttöön lisää! Kirjanpito-ohjelman rakenne ja rakennemuutokset Jos haluaa hieman nopeuttaa toimintoja tai pienentää tietuerakennetta tilan säästämiseksi, sen voi tehdä pääikkunan ylävalikon valinnalla Muuta kirjanpidon perusrakenteita. Oletuksena tapahtumaruudulla on vientejä varten 40 riviä ja tapahtumatietueen koko on 8 kilotavua. Tämä on kompromissi ja sopinee tilainteisiin, joissa halutaan kirjata yksi tiliote yhdeksi tapahtumaksi. Vientirivien määrän voi kuitenkin säätää välille 12-512 riviä. Tapahtumatietueen koon voi säätää alkaen 1024 tavusta yhden kilotavun välein esimerkiksi kymmeniin kilotavuihin. Muutoksen voi tehdä vaikka kirjanpidossa olisi jo tapahtumia, sillä ohjelma kopioi tapahtumat uuteen rakenteeseen. Oikea vientirivien määrä ja tietuekoko ovat tietenkin yhteydessä toisiinsa ja erityisesti kirjaajan kirjauskäytäntöön. Kirjanpitoikkunassa on kaksi ulkoisiin ohjelmiin johtavaa painiketta. Tärkein lienee Kalenteri, joka on kompromissi monesta asiasta ja riisuttu kaikesta tarpeettomasta. Kalenterissa on tavanomainen päivyri, päivämuistio, osoitekortisto, muistio, menuohjelma ja lähtö sähköpostiohjelmalle. Menuohjelmassa on valmiina mm. kohta, joka kertoo tärkeitä asioita itse tietokoneesta. Salamapainikkeen valikosta voi käynnistää mm. Windowsin resurssien hallinnan, sähköpostiohjelman, tekstieditorin, ohjelman oman internet-selaimen, ohjelman päivityksen ja koko ohjelmiston valikoivan poiston tietokoneelta.

1 Vanhasta kirjanpidosta Yksinkertainen mutta nerokas pirkkapuu on ollut kirjanpidon esiaste Suomessa mahdollisesti jo rautakaudella. Kahteen vierekkäin asetettuun puuhun veistettiin samanlaiset viillot, jolloin puut voitin todeta helposti pareiksi. Toinen puu annettiin velkojalle, toinen velalliselle - verottajalle ja verolliselle. Pirkkalaisiin kuuluva verottaja saattoi periä veroja vain sellaiselta, joka omisti samanlaisin viilloin varustetun puun. Summia tai määriä ei tiettävästi vielä osattu kirjata. Myöhemmin pirkkapuuta vastaava esine oli torppareiden päiväpulkka, joka toimi jonkinlaisena kuittina tehdystä työstä. Rahaprosessit ja niiden kirjanpito on kuitenkin hallittu Kiinassa, Babyloniassa ja Mustanmeren kulttuurikeskuksissa jo tuhansia vuosia sitten. Kaupankäynti ja hallintojärjestelmät kehittyivät näillä väkirikkailla alueilla jo varhain vilkkaiksi. Kun esine- tai palveluvaihto alkoivat muuttua rajoittaviksi, vaihtovälineiksi keksittiin metallit ja melko pian myös leimatut metallit eli lanttirahat. Aluksi lantin arvon edellytettiin vastaavan sen metallin kulloistakin arvoa (kultaa, hopeaa, kuparia, rautaa). Niinpä metalleja rikottiin ja punnittiin Suomessakin vielä rautakauden lopulla, kun abbasidien hopeaa virtasi Samarkandin kaivoksista valtavia määriä Eurooppaan. Keski- ja uudenajan vaihteessa keisari- ja kuningaskunnat laajenivat nopeasti ja samassa tahdissa kasvoivat verotustarpeet. Vaikka verotus Suomessa tapahtui vielä uuden ajan alussa useimmiten esineinä, veroparseleina, niin jo 1500-luvulla sakot haluttiin ottaa vastaan markkoina - jos niitä oli. Jo kuningas Kustaa Vaasalla oli Tukholmassa kamari talous- ja veroasioiden eli kameraalisten asioiden huolellista käsittelyä varten. Kirjanpidon teoria ja käytäntö ovat olleet aikojen kuluessa jatkuvassa muutoksessa, mutta jotakin vanhasta on aina sitkeästi säilynyt. Ennen 1800-lukua suomalainen kaupankäynti tapahtui suureksi osaksi vaihtokauppana siitä huolimatta, että rahaa oli ollut melko yleisesti käytössä jo keskiajan lopulta lähtien. Vielä 1800-luvullakin rahaa oli niukalti ja kaupankäyntiä suoritettiin usein luottokauppana. 1800-luku oli kuitenkin kaupan ja teollisuuden voimakkaan nousun aikaa, joten kirjanpitotaidoille ilmaantui kysyntää. Aukusti Liliuksen (1839-1876) opas kirjanpitoon vuodelta 1862 tunsi jo sekä yksinkertaisen että kaksinkertaisen kirjanpidon sekä niihin luettavat päiväkirjan, pääkirjan, kassakirjan, reskontran, vekselin ja inventaarin. Kahdenkertainen kirjanpito oli kehitetty Italiassa jo 1300-luvulla, mutta Suomeen se tuli käyttöön vasta paljon myöhemmin. Liliuksen ajoilta ovat peräisin myös erittäin tarkat kirjanpitokirjojen merkintäsäännöt, joita käsikirjanpidossa noudatettiin millintarkasti vielä 1970-luvulla. Kirjanpito aloitetaan inventaarilla, johon kirjataan "kaikki, mitä minulla on puhtaassa rahassa, irtaimessa kalussa, kauppatavarassa, saamisissa jne. Nämät kaikki kutsutaan Waroiksi, Aktivaksi. Sitte pitää minun luetella kaikki mikä minun on muille welkaa, ne kutsutaan Weloiksi, Passiwaksi." (Lilius 1862, 9-10) Edelleenkinkin puhutaan jonkun erän aktivoinnista, jolloin se kirjataan taseen vastaavaan. Aktiiva (engl. asset) tarkoittaa sellaista, josta on haltijalleen etuja, tuottoa tai hyötyä. Passiiva (engl. liability) merkitsee haltijalleen vastuuta esim. velkojen, verojen tai osinkojen muodossa. Kirjanpidon vastattavaa -puoli ilmaisee oikeastaan siis sen, kenen omaisuutta vastaavassa ilmoitetut erät ovat. Aktiva ja Passiwa - vastaavaa ja vastattavaa - eli tase on vasta asian staattinen puoli. Taseessa muutokset ovat toki jatkuvia, mutta havainnoinnin kannalta liian yleisluonteisia. Oleellista olisi kuitenkin keskittyä omaisuuden, omistusten ja muun rahallisen toiminnan yksityiskohtaisempiin muutoksiin. Myynti ja osto ovat tapahtumina selkeitä ja yksinkertaisia. Myydessä menetän jotakin, mutta saan rahaa. Ostaessa menetän rahaa, mutta saan jotakin konkreettista. Jos raha ei vaihdakaan omistajaa heti, tuotteen saaja muuttuu velalliseksi ja myyjä velkojaksi. Näiden suhteiden muistiin merkitseminen on kirjanpidon pääasia. Tapahtumien moninkertainen symmetrisyys ja keskittyminen ainoastaan rahan kulkuun (ei siis reaaliprosesseihin) tekee kirjaamisesta joskus hieman vaikeaselkoista. Lilius pyrkii kertomaan seikkaperäisesti, mitä abstraktit käsitteet debet ja kredit tarkoittavat. Debet (lat. debeo) merkitsee, että joku on velkaa tai vastuussa. Debitori on velallinen. Kredit (lat. credo) merkitsee, että joku on uskonut jollekulle jotakin eli jollakulla on saamisia. Kreditori on velkoja. Debet (eli Per, veloitus, tulo, vasen) ja Kredit (eli An, hyvitys, meno, oikea) ovat termeinä yhä arkisessa käytössä! Liliuksen mukaan sana An asetetaan velkojan eli kreditorin nimen eteen ja sana Per velkamiehen eli Debitorin nimen eteen. Myyntitapahtumassa rahan käyttö kirjataan ensiksi veloitukseksi rahoitustilin debet-puolelle ja sen jälkeen hyvitykseksi rahan lähteen eli myyntitilin kredit-puolelle (siis Per rahoitustili ja An myyntitili). Ehkä voisi ajatella niinkin, että rahoitustili saa jotakin eli tulee velalliseksi ja myyntitili luottaa eli tulee velkojaksi. Menotapahtumassa luovutettu rahamäärä kirjataan veloitukseksi kulutilin debet-puolelle ja hyvitykseksi rahoitustilin kredit-puolelle. Rahan lähde eli luotonantaja on nyt rahoitustili (pankkitili, kassatili, ostovelat) ja saajapuoleksi eli velalliseksi tulee kulutili (sillehän kirjataan jonkun hyödykkeen osto). Pankkikortin Debit-valinnalla pankkitiliä veloitetaan heti, kredit-valinalla annetaan luottoa. Oman ongelmansa muodostaa kirjanpidon tase, joka koostuu kahdesta osasta, vastaavasta (Aktiiva) ja vastattavista (Passiiva). Taseen vastaavien omaisuustilien debetiin kirjataan esim. vielä myymätön vaihto-omaisuus ja rahoitusomaisuus. Vastattavien pääomatilien kreditiin kirjataan oman pääoman suuruus, omistajien sijoitukset (rahan lähteinä), tilikauden voitto sekä velat ulkopuolisille. Tase on jonkun verran abstraktimpi kokonaisuus kuin tuloslaskelma, minkä vuoksi käsitykset sen olemuksesta ja tärkeydestä ovat poikenneet toisistaan. 1900-luvun alkupuolella vallitsevana ajattelutapana oli ns. staattinen taseyhtälöteoria, jonka mukaan tilinpäätöksen tärkein tehtävä on selvittää kirjanpitovelvollisen omaisuuden ja varallisuuden arvo. Huomion kohteena oli omaisuustase. Tuloslaskelman tehtäväksi jäi ainoastaan todentaa, että taseeseen kirjatut pääomien muutokset oli suoritettu matemaattisesti oikein. Poistot ymmärrettiin omaisuuden arvonvähennyksiksi. 2 Meno-tulo-teoria Suomalaisen Martti Saarion (1906-1988) mielestä taseyhtälöteoria ei ollut realistinen teoria, minkä vuoksi se joutuikin ristiriitaan todellisten taloudellisten seurantatarpeiden kanssa. Tilinpäätösten antamilla tiedoilla oli hyvin vähän merkitystä tilikauden juoksevien asioiden hoidossa. Saarion kehittämän meno-tulo-teorian mukaan kirjanpidon on oltava rahaprosessien kuvausta, jossa huomio on kiinnitettävä erityisesti tuloslaskelmaan. Kirjanpidossa on seurattava ennen kaikkea menoja, tuloja ja rahoitustapahtumia prosessina eikä niinkään selvitellä varoja, velkoja ja omaisuusarvoja. Staattisesta näkemyksestä huomio on siirrettävä rahaprosessien dynaamisuuden kuvaamiseen. Kirjanpitovelvollinen saa tuloja, jotka hän kirjaa tuloslaskelmaan. Tuloja harvoin kuitenkaan tulee ilman tulojen hankkimiskuluja, jotka vähennetään tuloista. Tässä kohdin ilmaantuu ongelma; tulon hankkimiskuluiksi voidaan ajatella suuriakin investointeja tai muita pitkävaikutteisia menoja. Niitä ei lain mukaan saa vähentää välittömästi tuloista, vaan nämä kulut on siirrettävä säilöön eli aktivoitava taseen vastaaviin seuraaville tilikausille. Vain osa näistä kuluista voidaan vähentää jonkun tilikauden aikana tuotoista poistoina. Näin ajateltuna tase ei olekaan ensisijaisesti omaisuustase, vaan se sisältää ainoastaan viivästyneitä menoja eli rahoituseriä, joita ei ole vielä voitu vähentää tuloista. Saarion teorian mukaan tulo realisoituu silloin, kun suorite (esine, palvelu) luovutetaan. Meno realisoituu silloin, kun jokin suorite tai palvelu vastaanotetaan. Tästä seuraa suoriteperusteisuus vastakohtanaan maksuperusteisuus. Maksu on siis kirjattava realisointihetkellä myyntisaamisiin tai ostovelkoihin. Edelleen omaisuustaseeseen sai Saarion mukaan kirjata varovaisuusperiaatetta noudattaen vain erikseen rahaksimuuttamiskelpoisia varoja eikä niitäkään liian suuriksi. Niinpä kirjanpidon ohjeissa omaisuuksien arvoja ei saanut missään tapauksessa nostaa yli hankintahinnan. Kaiken muunkin kirjaamisen tuli tapahtua todellisten rahamäärien mukaisina inflaatioista välittämättä. Teorian periaatteisiin kuuluu myös ajatus, että tulot ja menot syntyvät varojen ja velkojen muutoksista. Saarion meno-tulo-teoria soveltui hyvin myös verottajalle, ja niinpä vuoden 1973 kirjanpitolaki perustuikin juuri meno-tulo-teorialle. Rahoitusmarkkinoiden nopean muutoksen ja laajentumisen seurauksena tämä selkeän yksinkertainen ajattelutapa on joutunut uudelleen punnittavaksi. Muuan vaikeus sisältyy juuri omaisuusarvojen arviointiin hankintamenojen perusteella, jolloin mm. poistot jäävät liian pieniksi tilanteissa, joissa tuotantovälineiden hinnat ovat nousseet tai niiden arvo on jostakin muusta syystä muuttunut. Poistojen seurauksena yrityksen omaisuus saattaa olla myös aliarvostettua. Yrityksen tulos ja koko arvo saattaa tästä syystä vääristyä pahasti. 3 IFRS ja IAS Vielä vuoden 1990 kirjanpitolainsäädännön uudistamiskomitea esitti, että meno-tulo-teorian tulisi säilyä jatkossakin kirjanpitolain perustana siitäkin huolimatta, että meno-tulo-teorian mukainen tapa seurata rahaprosesseja ei olekaan muualla yleisesti hyväksytty tapa arvioida yrityksen taloudellisia toimia ja tilanteita. Kansainvälistyminen ja toistuvat finanssikriisit kuitenkin muuttivat tilanteen toiseksi Suomessakin. EU:n tilinpäätösdirektiivien tavoitteena on varmistaa tilinpäätösinformaation yhdenmukaisuus ja vertailukelpoisuus koko EU-alueelta. Lähinnä osake- ja rahoitusmarkkinoiden tarpeita palvelevat vanhempi IAS (International Accounting Standards) ja uudempi IFRS (International Financial Reporting Standards) keskittyvät etupäässä taseen tarkasteluun ja painottavat omaisuuslaskentaa. Jossakin mielessä siirryttiin siis Saarion näkemyksistä taakse päin. Taseen tileillä olevien omaisuusarvojen tulisi joka hetki vastata tietyn hetken markkina-arvoja eikä niinkään tuloslaskelmasta johdettuja alkuperäisiä hankinta-arvoja, joita toki on voitu korjata esim. poistoin. Vuonna 2005 käyttöön otetut IAS-tilinpäätösstandardit (30-40 kpl) muodostavat viitekehyksen, joka on tietyssä mielessä lähempänä Suomessa aiemmin vallinnutta taseyhtälöteoriaa. Vaikka osavuosikatsauksia laaditaan useimmiten neljännesvuosittain, kuva jää staattiseksi, koska huomio tilinpäätösten laadinnassa kiinnittyy lähinnä taseen arvojen seurantaan ja muutoksiin. Kirjanpito ei ole enää pelkästään reaalista laskentaa, vaan sisältää melkoisen määrän harkintaa. Tuloslaskelman mukainen voitto tai tappio jäävät vain yhdeksi taseen omaisuusarvoja muuttavaksi tekijäksi. Kirjauksia edellytetään tehtävän taseen omaan pääomaan myös suoraan tuloslaskelman ohi. Näin toimittaessa tarkoitus on välttyä yrityksen rahallisen kokonaisarvon vääristymiltä - ja kansallisella tasolla talouskriiseiltä. Lopputulos on ehkä ymmärrettävämpi, puolueettomampi ja luotettavampi, mistä on suurta etua etenkin sijoittajille, jotka vaativat samoihin periaatteisiin pohjautuvaa informaatiota päätöstensä tueksi. Omaisuuserien arvioita on kuitenkin joskus hyvin vaikea tehdä luotettavasti, mistä seuraa uusia ongelmia. Varojen ja muun omaisuuden kirjanpito- ja markkina-arvot pyritään kirjaamaan sellaisiin nykyarvoihin, jotka on laskettu diskonttaamalla tulevia rahavirtoja nykyhetken tiedoilla ja korkotasoilla. Voi olla, että omaisuus ei kerrytäkään arvioitua rahamäärää. Koska tuloslaskelman antama tietous ymmärretään vain informaatioksi siitä, kuinka paljon sijoittajien varallisuus yrityksessä on tilikauden aikana muuttunut, huomio saattaa vähitellen kääntyä itse tuloksen tekemisen kannalta toisarvoisiin asioihin. Jokainen tuloslaskelmassa ilmenevä menoerä - oli se vaihto-omaisuutta, investointi tai työntekijä - on lyhytjänteisesti tarkasteltuna yrityksen varallisuutta heikentävä tekijä ja niin ollen pois sijoittajan omaisuudesta. Kirjanpitoa ei kuitenkaan ole tarkoitettu vain historiatiedoksi talouden menneistä tapahtumista, jolloin se jää helposti staattiseksi asiakirjaksi, joka tietenkin palvelee riittävällä tavalla verotusta. Kirjanpito voi olla myös talouden dynaamisen seurannan ja suunnittelun väline. Silloin huomio kiinnittyy ensisijaisesti tuloslaskelman tapahtumiin eikä pelkästään tulokseen. Tärkeäksi muodostuvat mm. kassavirrat, maksuvalmiuden selvittäminen ja taseen tilien muuttuvat arvot. Kirjanpidosta tulee myös keino suunnitella ja ennustaa tulevaisuutta. 4 Kassavirtakirjanpito Mikään aiemmin mainituista lähestymistavoista ei ole kovin hyödyllinen itse yrityksen arkiselle toiminnalle. Niinpä kirjanpito jääkin usein lain pakottamaksi velvollisuudeksi, johon ei sen tarkemmin tutustuta. Osasyynä kiinnostuksen puutteelle on tähänastisen kirjanpidon antama käytännön toimintaan soveltumaton informaatio, joka koskee vain menneisyyttä. Tase kertoo yrityksen menneestä vakavaraisuudesta ja tuloslaskelma menneestä kannattavuudesta, mutta mikään ei ole toistaiseksi kertonut yrityksen tämänhetkisestä ja tulevasta maksuvalmiudesta, jonka kuitenkin tulisi olla ensiarvoisen tärkeä tekijä talouden arkipäivässä. Jos rahavirta loppuu, yritys sammuu, vaikka tuloslaskelma osoittaisi yrityksen olleen kannattava ja sen tase osoittaisi hyvääkin vakavaraisuutta. Yrityksen kassavirta on jatkuvan taloudenhoidon perusta. On yritys sitten pieni tai suuri, se tarvitsee ennen kaikkea tiedon siitä, että raha riittää myös jatkossa. Tämä tieto ei ole selvitettävissä minkäänlaisista tilinpäätöksistä. Yrityksen arkipäivässä on paljon tietoja, tavoitteita, uhkia, ilmiöitä, sopimuksia, tarjouksia, tilauksia ja suunnitelmia, jotka eivät näy millään tavalla perinteisessä kirjanpidossa. Jokainen näistä kuitenkin vaikuttaa kassavirtoihin omalla todennäköisyydellään. Erilaiset kassavirtalaskelmat ovat kuuluneet pitkään etenkin suurimpien yritysten laskentatoimiin. Arvon alentumisiin keskittyvä IAS 36 myös määrää ennustamaan tulevia rahavirtoja, mutta näiden laskelmien ensisijaisina tavoitteina ovat kansainvälisten markkinoiden tarpeet. IAS 36:n mukaan liikearvo tarkistetaan vuosittain diskonttaamalla tulevaisuuden kassavirtoja nykyhetkeen, ja heikentyminen kirjataan kuluksi. Kaikille kirjanpitovelvollisille soveltuvan ja yritysten päättäjiä palvelevan kassavirtalaskennan suomalaisia kehittäjiä ovat olleet mm. Eero Artto, Pauli Vahtera ja Lassi Mäkinen (Lasmak Oy). Lasmak Oy:n kehittämän kassavirtalaskelman ytimessä on ajatuksellinen kassa, jonka maksuperusteisia tuloja, menoja ja tendenssejä seurataan reaaliaikaisesti. Kassan saldo koostuu välittömästi ja ilma myynti- tai markkinointityötä käytettävissä olevista varoista - olivatpa varat sitten käteistä tai tilivaroja. Juoksevan kassan ohella seurataan myös investointien ja rahoituksen kassavirtoja. Oleellista on tuottaa tietoja tulevista rahatapahtumista, sillä kysymys on tulevaisuuskirjanpidosta. Kassavirtalaskelma pyrkii osoittamaan, millainen yrityksen maksuvalmius on tietyillä tulevilla aikaulottuvuuksilla. Se voi olla huono tai hyvä täysin riippumatta perinteisen tilinpäätöksen osoittamasta varallisuudesta tai voitollisuudesta. Etenkin uusille ja ongelmiin ajautuneille yrityksille rahaliikenteen suoriteperusteisuus tuottaa usein vakavia vaikeuksia verojen etupainotteisuuden vuoksi. Näissä tilanteissa kassavirtalaskelmat antavat todenmukaisemman kuvan rahankulusta. Näihin seikkoihin kiinnitetään harvoin huomiota kirjanpidon perinteisissä oppikirjoissa. 5 Lähteitä:

© Narvasoft, 8/2021 |